Алмазное сырье

Алмазная отрасль июне продолжает испытывает на себе последствия от экономического воздействия пандемии коронавируса. Крупнейшие ювелирные ритейлеры значительно сократили свои продажи в 1 квартале 2020 года и ожидают дальнейшего снижения во 2 квартале во всех регионах мира кроме материкового Китая.

В США продажи ювелирных изделий в апреле и мае были значительно ниже аналогичных периодов прошлого года. Постепенное открытие магазинов и восстановление внутреннего спроса должно способствовать росту продаж в июне, однако этот процесс может замедлиться из-за беспорядков в крупных городах.

В Индии торговля алмазами в июне почти остановилась и с большой вероятностью в июле также не активизируется. Поскольку введенный в июне мораторий на импорт индийского алмазного сырья был продлен на период 10-31 июля и может действовать еще на 1–2 месяца, торговля в Индии в июне-июле может почти полностью прекратиться.

Учитывая ситуацию в сегментах огранки и сбыта, продажи у крупных производителей алмазного сырья во втором квартале текущего года могут упасть до рекордно низких уровней, при этом существенного роста в краткосрочной перспективе не ожидается. Так, в июне, две ведущие мировые алмазодобывающие компании De Beers и АЛРОСА зафиксировали «крайне низкие» продажи, поскольку покупатели отказались от их высоких цен на сырье. Агентство Rapaport сообщает, что покупатели предпочитали более дешевые партии сырья от более мелких поставщиков. При этом, мелкие поставщики алмазов, проводящие тендеры в Антверпене, продавали товары по ценам ниже на 15-25% чем в феврале, в то время как De Beers и АЛРОСА сохранили свои цены на уровне до COVID-19.

На фоне сокращения потребительского спроса, избыточных запасов и остановки производств Совет по содействию экспорта драгоценных камней и ювелирных изделий Индии совместно с другими отраслевыми органами вновь обратился к участникам отрасли с призывом прекратить все закупки алмазного сырья в период с 10 по 31 июля. По оценкам, в Индии, являющейся мировым центром огранки алмазов, скопились и находятся без движения запасы алмазов и бриллиантов на сумму около 7 млрд долларов, с тех пор как 25 марта страна была закрыта на карантин.

Отраслевые организации считают, что мораторий поможет сохранить стоимость запасов и защитить отрасль. По мнению торговых организаций, самодисциплина в отрасли помогла сократить запасы камней и управлять денежными потоками в то время, когда предприятия по всему миру переживают сбои.

Согласно отчету Rapaport Research Report, мировой объем производства алмазов сократится на 16% до 119 млн каратов по объему и на 29% до $8,5 млрд в стоимостном выражении

Нефть

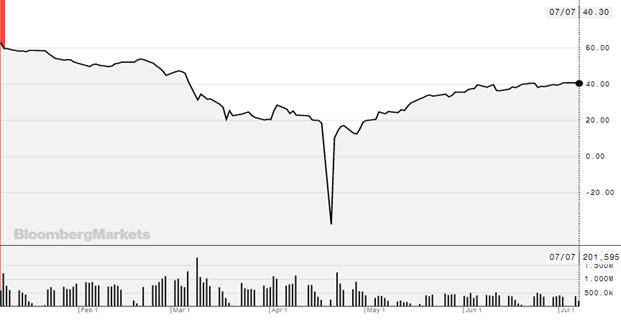

Источник: Bloomberg Markets

В июне цены на нефть выросли (Brent +118,9%, WTI +112%) и закрепились выше важного уровня в 40$ за баррель. Цена российской нефти марки Urals с начала июня выросла на 7,42$/bbl и составила 46,06$/bbl.

В настоящий момент поддержкой нефтяных цен выступает ряд факторов. Первым драйвером роста цен являются опасения второй волны пандемии. Сохранение оптимистичных настроений инвесторов, поддерживаемых постоянными действиями центральными банками крупнейших экономик по наполнению рынков ликвидностью, позволяют демонстрировать рост многим группам рисковых активов, в том числе и нефти.

Во-вторых, рынки получают позитивные сигналы со стороны мировой промышленности, которая продолжает демонстрировать постепенный процесс восстановления активности. Наибольший вклад в рост рыночного оптимизма в этой плоскости вносят данные по китайской экономике, где восстановление имеет более устойчивый характер. Так, по данным МЭА спрос на нефть в апреле в Китае вернулся на уровень до карантина, а по данным IHS Markit, спрос в мае составил 11,34 млн.барр./сут., что на 15% больше аналогичного периода прошлого года.

В-третьих, страны-участники сделки ОПЕК+ придерживаются курса на повышение уровня дисциплины выполнения соответствующих квот по сокращению нефтедобычи. Также, следует отметить, что добыча во многих регионах мира остается под различными факторами давления, как геополитическими (Ливия и Иран), так и вирусными, например, в США, где рост числа заражений продолжается достаточно активно, восстановление буровой активности может занять больше времени, что также выступает в пользу текущей балансировки нефтяного рынка.

В результате действия вышеназванных факторов нефть в ближайшее время может продолжить рост к уровням 44-45$/bbl и выше. Что касается долгосрочной перспективы, второй половины лета - начала осени, то, по оценкам экспертов, риски возвращения нефти к 40$ в этот период сохраняются.

По обновлённому (07.07.2020г) прогнозу Управления энергетической информации министерства энергетики США (EIA) средняя цена нефти марки Brent на текущий год увеличена до 40,5$ с прежних 38,02$ за баррель, в среднем согласно отчету цены на нефть во второй половине 2020 года составят 41$/bbl и 50$/bbl в 2021 году. Также, ожидается, что избыточные запасы нефти, которые были накоплены в первом полугодии 2020 года снизятся на 60% во втором полугодии текущего года, а мировой спрос на нефть восстановиться к концу 2021 году на уровне 101,1 млн.барр/сут.

Природный газ

В июне цены на природный газ в США отскочили от минимумов за 25 лет, достигнутых в конце прошлого месяца. Цены на площадке Henry Hub в конце июня были на уровне порядка 1,8$/MMBtu (приблизительно 62,0$/1000 m3), что составляет 94,7% к уровню мая текущего года.

Несмотря на то, что цены на другие ресурсы, включая топливно-энергетические, уже восстановились до уровней, которые наблюдались до пандемии коронавируса, в некоторых случаях даже превышают их, цены на природный газ всё еще находятся на уровне ниже прошлого года, что обусловлено высоким объёмом предложения на рынке. В мире накопился огромный запас топлива для отопления и электроснабжения. Международная торговля сжиженным природным газом обвалилась, ограничив важные каналы сбыта для американского сланцевого газа. А учитывая, что цены на нефть вновь поднялись примерно до $40 за баррель, производители нефти возобновили добычу и в качестве побочного продукта выпускают на рынок много дешевого газа.

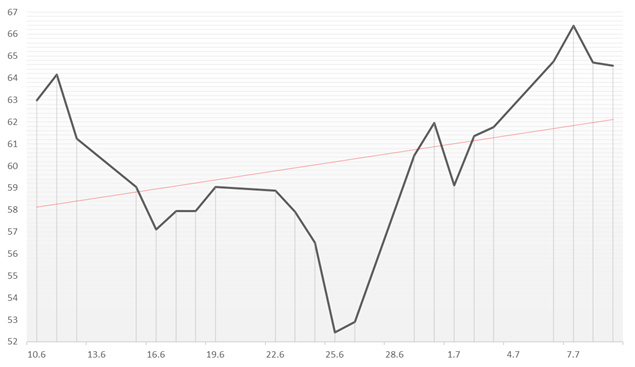

Источник: investing.com

Потребность в импорте СПГ из США в Европу и Азию падает из-за падения спроса, связанного с пандемией, а также мягкой зимы и заполнения до пределов газовых хранилищ.

Ранее уже были отменены около 110 экспортных поставок СПГ из США, запланированных на лето 2020 г. Более 70 из них должны были состояться в июне и июле, еще около 40 - в августе.

При этом с конца марта транспортировка газа в американские экспортные терминалы снизилась более чем на 50%, а уровень поставок в терминалы достиг рекордных 277,5 млн м3 в день.

Согласно подсчетам аналитиков Goldman Sachs Group Inc., отмена экспортных поставок СПГ приведет к росту запасов в США, которые уже превышают прошлогодние объемы на 30%, а средний показатель за пять лет - на 18%, на 760 млрд кубических футов. Запасы могут превысить объем мощностей для хранения газа в стране в октябре, отмечают эксперты.

Goldman понизил октябрьский прогноз цен до $1,40 с $1,75.

Тем временем аналитики BofA ожидают, что цены в среднем составят $1,75 текущим летом, однако вырастут до $2,60 в четвертом квартале и до $2,90 - в первые три месяца 2021 года. Эксперты Goldman прогнозируют цены на уровне $3,50 в декабре текущего года и в январе-феврале 2021 года.

Уголь

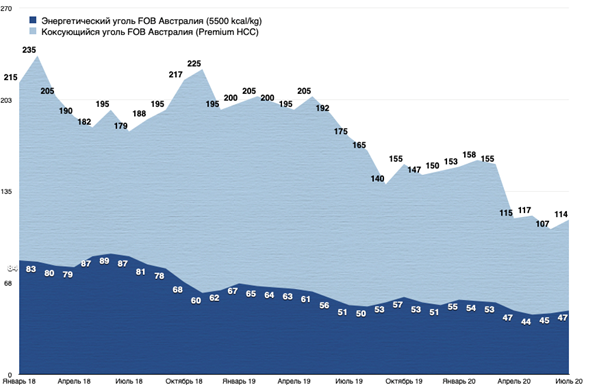

Цены на коксующий уголь в июне практически не изменились по сравнению с маем и составили 108-109 долларов за тонну, несмотря на устойчиво высокие объемы производства стали в Китае, в результате чего внутренняя премия в цене коксующего угля в мае повысилась до 60$ за тонну (против 25-50 долл./т за последние 12 месяцев). Однако с учетом сохраняющихся ограничений это не привело к росту импорта, поскольку экспорт угля из Австралии и внутреннее производство в Китае показывает слабую динамику. Июльские позиции на бирже закрывались в начале текущей недели не выше 114 $ за тонну, при этом на август цены выше 2-3 $/т на отметки в 116$/т. В сложившихся условиях трудно делать прогноз даже на ближайшие несколько недель, однако многие издания отмечают, что цены на коксующийся уголь вряд ли смогут продемонстрировать уверенный восходящий тренд в период летних месяцев.

Цены на энергетический австралийский уголь также сохраняют стабильность. В рамках поддержания цен Индонезийские производители планируют резко сократить добычу в текущем году, суммарное производство угольных компаний в Индонезии будет сокращено, как минимум, на 115 млн тонн до 480 млн. тонн. Согласно прогнозам, снижение на 19,3% позволит повысить экспортные цены на 5-10$ за тонну. В тоже время, по мнению аналитиков, корректировка производственных планов носит запоздалый характер, избыточное предложение в настоящее время значительно, и данная мера не окажет существенного влияния на ценовой тренд, фактическое влияние на цены может проявиться не ранее начала четвертого квартала. Всего в I кв. 2020 г. снижение потребления угля составило 8% в целом и 10% в угольной генерации. Восстановление спроса на уголь в Китае ограничит глобальное снижение спроса

Таким образом, именно 2 квартал был наиболее слабым, так как именно на него приходится период просадки спроса на электроэнергию между пиковыми сезонами (зима-лето). Третий квартал, принимая условия постепенного снятия ограничений в большинстве стран, более высокие летние температуры (относительно предыдущих лет) и реализации стимулирующих мер правительствами, может стать «переходным» в процессе восстановления показателей.

В любом случае слабость угольных цен будет ограничена доступностью морских грузов. В результате Covid-19 ожидается снижение добычи угля на проектах Cerrejon и Prodeco (Колумбия), Graspan (ЮАР), на активах компаний CONSOL, Alliance, Contura Energy (США), приостановлена добыча на трех шахтах из четырех в Польше (в т.ч. Murcki-Staszic и Jankowice). На Украине с 20 апреля по 16 мая холдинг ДТЭК Энерго останавливал работу всех шахт и вспомогательных предприятий объединения ДТЭК Павлоградуголь в связи с энергогокризисом в стране. Также наблюдается снижение добычи и экспорта российского угля на фоне снижения экономической активности из-за коронавируса, неблагоприятной ценовой конъюнктуры и внутренних логистических ограничений. Так, многие крупнейшие угольные компании по итогам 6 месяцев 2020 года сократили объемы добычи: УК "Кузбассразрезуголь" (входит в УГМК) - 20 млн тонн (снижение на 6,5%), ХК "СДС-Уголь" - 9,6 млн тонн (минус 23,3%), "Востсибуголь" - 7 млн тонн (минус 6,4%), УК "Южный Кузбасс" (входит в "Мечел") - 5,6 млн тонн (плюс 73,9%), ХК "Якутуголь" (входит в "Мечел") - 3,2 млн тонн (плюс 12,9%).

Согласно отчету Всемирного банка [1]от 02.07.2020, в июне средняя стоимость австралийского энергетического угля составит 52,2$ за тонну, что на 11% ниже уровня апреля т.г.

Всего, по итогам 6 месяцев текущего года, сильнее всего спрос упал в Великобритании - на 81%, затем в Турции (минус 40%) и Франция (минус 28%), при этом в Азиатско-Тихоокеанском регионе, в том числе Китае и Индии противоположная ситуация. Та же ситуация на рынке коксующихся углей: спрос со стороны АТР и Китая растет. Цены на них поддерживал большой спрос на импортное сырье со стороны китайских потребителей и возвращение к закупкам индийских металлургов, потерявших надежду на удешевление сырья. При этом, Международное энергетическое агентство прогнозирует снижение мирового спроса на уголь в 2020 году на 8%, что будет самым большим снижением с окончания Второй мировой войны. В том числе, спрос на уголь упадет: в США - на 25%, в ЕС - на 20%, в Корее и в Японии - от 5 до 10%. В Юго - Восточной Азии также ожидается снижение.

Золото и серебро

В июне цены на золото снова показали повышенную волатильность и продолжили свой рост с $1750 до $1800 за тройскую унцию. Основными драйверами роста цен в июне продолжили оставаться опасения аналитиков и участников рынка о состоянии мировой экономики, ожидания её замедления, а также пандемия коронавируса. При этом, в начале июля текущего года котировки золота пробили психологическую отметку 1800 долларов за унцию. Во второй половине июня – начале июля драйверами роста цен стали усиливающиеся опасения инвесторов относительно распространения пандемии в Латинской Америке и «второй волны», надвигающейся на США, Германию и Китай. Доходность драгметалла с начала года превысила 16%

Источник: investing.com

Впрочем, даже принимая во внимание повышенную волатильность цен, для жёлтого металла текущий квартал окажется самым выдающимся с начала 2016 года (при этом, сейчас наблюдается максимум цен с уровня 2011 года). Ему помогают в этом беспрецедентные меры экономического стимулирования, инициированные по всему миру, напряжённость в отношениях между США и Китаем, а также опасения относительно последствий пандемии. Отметим, что в среду МВФ пересмотрел прогноз роста мировой экономики в сторону понижения: рецессия окажется более затяжной и глубокой, а экономика будет восстанавливаться медленнее. Ущерб для мировой экономики от пандемии составит 12 трлн. долларов в 2020-2021 гг. Объём мирового ВВП в 2020 году сократится на 4,9%, что на 1,9% больше по сравнению с предыдущим прогнозом.

Фондовые индексы США также понижаются в условиях роста количества заболеваний в стране. Власти штатов и городов, где были обнаружены новые очаги пандемии, рассматривают варианты усиления карантина, а в ЕС обсуждается вопрос о продолжении запрета на въезд американцев в страны блока после открытия границ. В связи с повышением экономических рисков растет спрос на золото, который продолжает оставаться защитным активом у консервативных инвесторов.

Напомним, что учитывая отрицательный уровень реальных процентных ставок, аналитики американского банка Goldman Sachs прогнозируют рост курса золота до 2000 долларов за одну унцию в течение года. Но, скорее всего, этот прогноз будет реализован уже в конце этого лета.

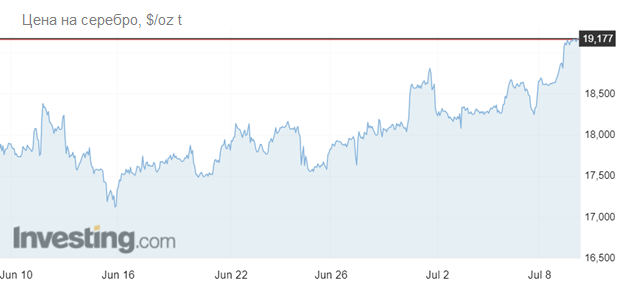

Цены на серебро в июне продолжили свой рост, но отмечается повышенная волатильность - цена за тройскую унцию серебра практически осталось на одном уровне с $18,7 до $18,6. При этом, цены на серебро резко взлетели в первые дни июля – с $18,6 до $19,2 за тройскую унцию

Источник: investing.com

Как правило, цены на серебро во многом коррелируют с ценами на золото. Но в июне 2020 г. цены на серебро показали отрицательную динамику, чем динамика цен на золото, однако за первые дни июля цены на серебро повысились, что позволило снизить отрыв темпов роста цен на серебро от золота.